Nous offrons aux employés des employeurs affiliés par contrat à la Fondation de Prévoyance Béthanie une couverture optimale contre les conséquences économiques de la vieillesse, de décès et de l'invalidité conformément aux articles 80 et suivants du CC, à l'article 331 CO et à l'article 48, paragraphe 2, de la loi sur les pensions professionnelles (LPP).

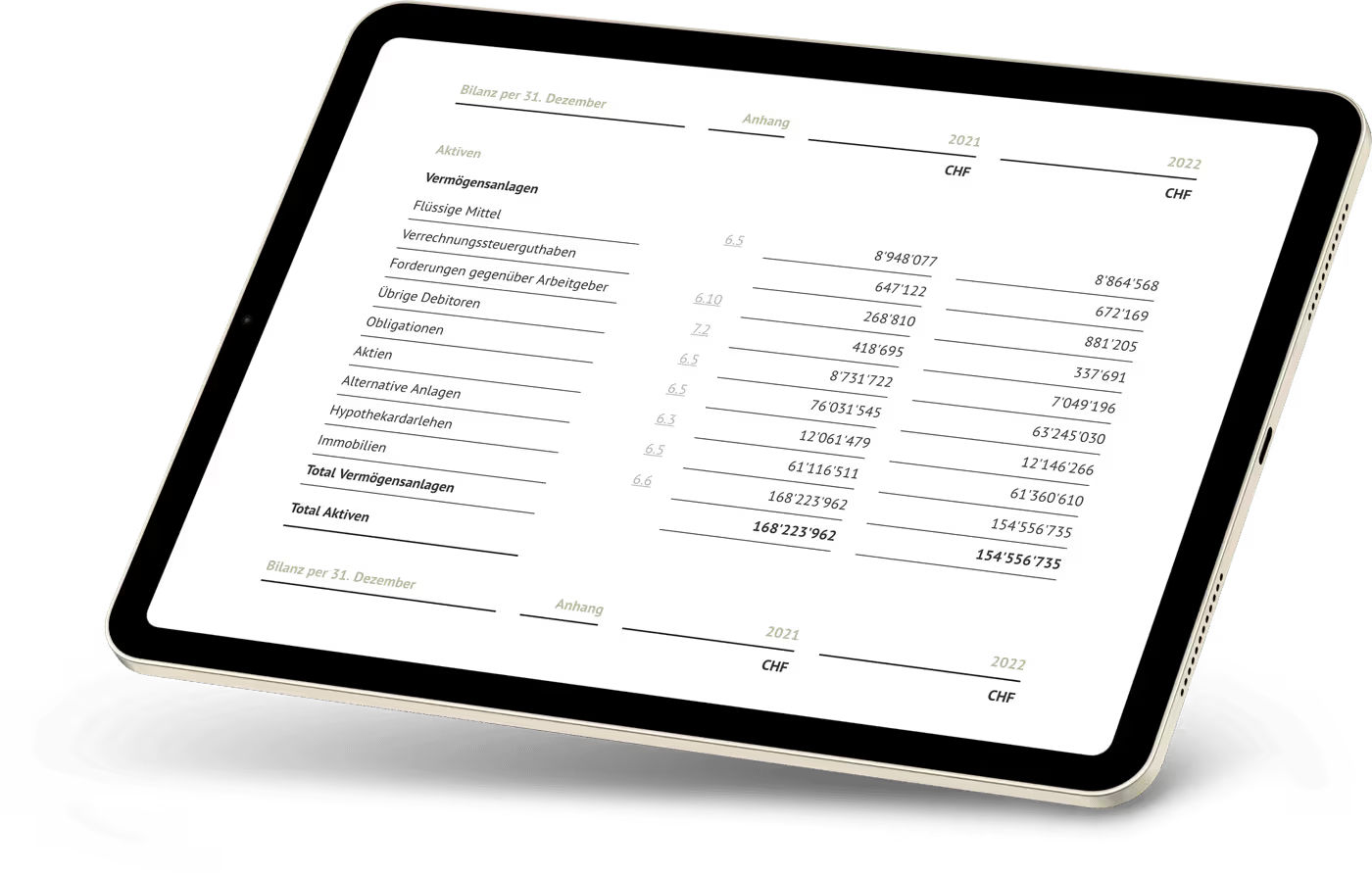

L'année écoulée s'est terminée sur une performance positive, une augmentation significative du capital de retraite des actifs et une augmentation du ratio de couverture d'environ 2 %. Tous les détails se trouvent dans le rapport annuel complet.

Alors que vous êtes en pleine vie active et qu'il vous reste encore de nombreuses années avant de prendre votre retraite, pourquoi devrait-on déjà s'intéresser à ce sujet aujourd'hui ? La prise en compte de votre partenaire de vie, les économies d'impôts, l'augmentation des prestations futures, l’achat d’un logement en sont quelques exemples : autant de thèmes qu’il ne faut pas commencer à planifier trop tard.

En tant que bénéficiaire de rente, on peut se réjouir de la rémunération mensuelle. Mais la rente est-elle également sûre, ou ai-je même la possibilité de participer au succès de la caisse de pension ?Nous répondons à cette question et à d’autres sur cette page.

Succès depuis plus de 20 ans grâce à une gestion prudente et stable. Solide grâce à la mise en œuvre cohérente d’une stratégie d’investissement classique avec des placements directs dans l’immobilier, des actions et une forte proportion en francs suisses. Voilà ce qui nous caractérise :

Grâce à une stratégie d’investissement solide et prudente, la caisse bénéficie depuis des années d’un taux de couverture supérieur à la moyenne.

Avec la Fondation de Prévoyance Béthanie, vous bénéficiez directement des rendements élevés grâce aux profits des placements.

Autour de la retraite, toutes les options actuellement prévues sont à disposition. Que ce soit le retrait du capital, la retraite anticipée, la retraite partielle ou la perception d’une rente de transition. La Fondation de Prévoyance Béthanie rend tout possible.

Les rentes de vieillesse sont réparties en une rente de vieillesse fixe et une rente excédentaire variable (au maximum 16 % de la rente de vieillesse régulière). Pour garantir cette dernière à long terme, une réserve spécialement affectée est constituée. Jusqu’à présent, la rente excédentaire maximale a pu être versée chaque année.

Que ce soit par un taux d’intérêt élevé sur les avoirs d’épargne, par le versement d’une 13ème rente ou par la répartition de fonds libres — à la Fondation de Prévoyance Béthanie, tout le monde doit en profiter.

L’infrastructure est régulièrement adaptée aux évolutions du temps et aux possibilités. L’automatisation de l’administration permet de maintenir des coûts de gestion avantageux. L’accès au portail My PVS Bethanien pour chaque assuré permet d’économiser du papier et constitue un service supplémentaire pour tous les bénéficiaires.

Grâce à la possibilité d’épargne supplémentaire, il est possible d’améliorer considérablement sa prévoyance ou de combler des lacunes existantes.

Sept années supplémentaires pour alimenter son « cagnotte de prévoyance » permettent souvent d’obtenir une prestation nettement plus élevée à la retraite. En effet, l’employeur verse également sa part, et l’effet des intérêts composés fait le reste.

Depuis plus de 100 ans, Diakonie Bethanien place le soin des personnes au cœur de son travail. Sur la base d'une culture diaconale moderne et de nombreuses années d'expérience en matière de soins et d'engagement social, l'association à but non lucratif crée de nouvelles offres là où les besoins en matière de soins sont nécessaires dans le secteur social.

L'institution Béthanie, fondée en 1890 à Lausanne par les diaconesses de l'Église méthodiste, emploie environ 150 employés et stagiaires. Ils se sont engagés professionnellement auprès de plus d'une centaine de personnes dans le besoin dans le domaine de la psychogériatrie/des soins psychogériatriques. La gamme de services a été élargie en 2013 pour inclure 47 unités de « vie assistée ».

Avec plus de 250 employés motivés, l'organisation hospitalière privée intervient dans tous les domaines, qu'il s'agisse des soins à domicile, du soutien aux institutions de soins infirmiers en matière de personnel et de questions administratives, ou du placement du personnel infirmier. PHS AG comble les lacunes où l'expertise va de pair avec l'humanité et la confiance.

L'organisation hospitalière privée prend en charge les personnes nécessitant des soins et des soins à domicile. La petite équipe s'occupe de ses clients avec amour et leur propose une assistance adaptée à leurs besoins. Dans leurs tâches de soins quotidiennes, les employés compétents créent la confiance et la sécurité chez eux.

Prika AG est une société de services gérée par son propriétaire qui possède une expertise complète dans les domaines des fonds de pension, de l'immobilier, de l'administration des ressources humaines et de la paie. Les entrepreneurs, les fonds de pension et les particuliers sont bien servis par notre équipe, qui travaille avec cœur, esprit et beaucoup de travail.

Dans un avenir proche, il sera possible en tant qu'entreprise de rejoindre la Fondation de Prévoyance Béthanie. Contactez-nous dès aujourd'hui.

Vous trouverez ici les réponses aux 6 questions les plus fréquemment posées. En tant que membre actif assuré auprès de la Fondation de prévoyance Béthanie, vous pouvez facilement simuler depuis chez vous des calculs personnalisés sur divers sujets via le portail Mon PVS Bethanien

Nous sommes également à votre disposition par téléphone ou par e-mail.

Il est conseillé de percevoir une rente suffisante, de manière à couvrir, en association avec la rente de vieillesse AVS de la 1ère caisse et d’éventuels autres revenus à long terme, les frais de subsistance courants et les charges fixes. Un éventuel excédent issu de ce calcul pourrait être retiré sous forme de capital. Cette recommandation ne peut pas être appliquée de manière générale à toutes les personnes et situations. Il est donc indispensable d’examiner et d’évaluer sa situation personnelle.

Les cotisations au 2ème pilier sont déduites du revenu brut et ne sont donc pas imposables. Si je verse en plus des contributions volontaires, celles-ci peuvent également être déduites du revenu imposable. Si le montant maximal autorisé a déjà été atteint et qu’il n’y a plus de possibilité d’achats, la Fondation de prévoyance offre la possibilité d’un rachat en vue d’une retraite anticipée (attention, des règles particulières doivent être respectées). Grâce à l’option d’épargne supplémentaire volontaire avec les plans Argent et Or, le revenu imposable est également réduit. Si l’on prévoit de retirer plus tard tout ou partie du capital vieillesse sous forme de capital, il est judicieux de planifier une sortie échelonnée des 2ème et 3ème piliers.

La plupart des caisses de pension suisses disposent aujourd’hui d’un taux de couverture supérieur à 100 %. Même si une caisse tombe temporairement en dessous de ce seuil, les rentiers perçoivent l’intégralité de leurs prestations et les assurés actifs reçoivent, lors de leur départ, la totalité de leur avoir de libre passage sans réduction. Ce n’est que lorsqu’une caisse n’est plus en mesure de se redresser par ses propres moyens que des réductions pourraient intervenir. De tels cas ne se sont plus produits en Suisse depuis longtemps. Un cadre réglementaire strict et des mécanismes de contrôle protègent les fonds du 2e pilier. La Fondation de prévoyance Bethanien se distingue par un taux de couverture particulièrement élevé et une solidité remarquable.

Oui, mais pas toujours la totalité du capital. En cas d’émigration vers un pays de l’UE ou de l’AELE, la part obligatoire (part LPP) doit rester en Suisse. Pour cela, un compte de libre passage doit être ouvert auprès d’une banque ou d’une assurance suisse. La part surobligatoire peut être retirée. En cas d’émigration vers un pays hors UE, le capital complet peut être retiré. Le montant versé, appelé retrait en espèces, est soumis à l’imposition.

Il est possible d’utiliser les fonds de la prévoyance professionnelle pour un logement occupé par soi-même (acquisition, amortissement d’hypothèques ou achat de parts dans une coopérative de logement). Les fonds de prévoyance peuvent être retirés ou mis en gage. Des informations détaillées sont disponibles dans la rubrique « Propriété immobilière ».

S’il y a des enfants communs ou si la cohabitation au sein du même ménage dure depuis plus de 5 ans et que l’un des partenaires a atteint l’âge de 45 ans, les partenaires civils peuvent bénéficier d’une faveur et être traités au même titre que le conjoint. Il est conseillé d’informer la caisse de pension de ce partenariat. Veuillez utiliser le formulaire prévu à cet effet, intitulé « Formulaire de mise en favoris ».